こんにちは。あすなです。

我が家は「自己紹介」にも書いた通り、夫の収入が当てにならない&夫に借金まである状態のため、常に家計が火の車でした。

この状況を打開すべく、様々な節約手法を取り入れてみたのですが、その中で一つポイントとなってくるのが「FPの無料相談」です。

FPに相談するほど家計はヤバイ状態なのか…

下記に表としてまとめていますが、金融広報中央委員会の金融資産や預貯金データと比較すると見えてくる部分もあります。

ちなみに、我が家は「世帯主夫婦と子のみ」に分類されますが、金融資産はなし、今の預貯金は残高は国の平均を大きく下回っています。

我が家のような将来の備えがほぼないに等しい家庭は、FPなど専門家の意見を聞きながら効率的に家計を見直すことも必要だと思います。

世帯類型別 金融資産保有額(平均) 世帯主夫婦のみ 1,958万円 世帯主夫婦と子のみ 1,545万円 世帯主夫婦と親のみ 2,002万円 その他・類型不能 1,429万円 金融資産保有世帯

世帯類型別 保有している預貯金残高合計(平均) 世帯主夫婦のみ 840万円 世帯主夫婦と子のみ 291万円 世帯主夫婦と親のみ 249万円 その他・類型不能 567万円 金融資産を保有していない世帯 (注)金融資産の有無は「預貯金、保険、債券、株式などの金融商品をいずれも保有していないを選択した世帯」と「預貯金のみ保有している世帯」で、預貯金の合計残高について「うち運用または将来の備え」がゼロの世帯をそれぞれ「金融資産を保有していない世帯」(金融資産非保有世帯)としています。

令和4年(2022年) 家計の金融行動に関する世論調査[二人以上世帯調査]

家計の見直しが大事だということはわかっていても、「なんだかFPってうさんくさくない?」「無料相談とかよく聞くけど余計怪しい…」そう思っている方も一定数いるものと思います。

この記事では、なんだか怪しく感じる「ファイナンシャルプランナー(FP)」って何なのか、危険はないのか、正しく使うためにはどうしたら良いのかをまとめました。

目次

そもそも、ファイナンシャルプランナー(FP)って何??

日本FP協会のホームページには以下のように説明されています。

FPとは、一人ひとりの将来の夢や目標に対して、お金の面で様々な悩みをサポートし、その解決策をアドバイスする専門家です。

個々人や家族のライフプラン(人生設計)に基づく将来の収支の見通しを立て、最適な資産設計・資金計画を提案、アドバイスを行い、その実行をサポートします。そのため、FPはお金の面から家計の改善を図る「家計のホームドクター®」とも呼ばれています。

日本FP協会

私たちが生きていく中で、「結婚」「マイホーム購入」「出産・育児」「老後」など様々なライフステージを経験しますが、一度きりの人生をお金で思い悩むことがないように、お金の専門家が一緒に人生設計を考えてくれます。

お金の専門家として金融周りの幅広い知識を保有しているため、あらゆる角度からお金に関する生活設計の相談に乗ってもらえます。

例えば、以下のような項目の相談が可能です。

- 家計の見直し(保険や住宅ローン等)

- 次のライフプランに向けての準備(教育や住宅購入に関する準備等)

- 老後の生活設計

- 節税や相続等

- 資産運用の方法等

特に現時点で何を見直せばよいかわからない場合も、相談は可能です。

我が家の場合も、まずは「月々の支出を抑えたい」という漠然とした相談内容から、お金周りの細部の見直しに着手していきました。

FP相談が必要な人ってどんな人?自力で家計の見直し出来る人には必要ない?

FPはお金の面から家計の改善を図る「家計のホームドクター」であることがわかりましたが、では実際にどんな人がFP相談を利用すると良いのでしょうか?

やはり、FPがお金の専門家であることを考えると、相談が必要な人は「お金にまつわる知識をお持ちではない方」になります。

自身や身内に金融機関出身の方がいて、自身のお金にまつわる悩みに精通している方がいるのであれば、内内で解決をすれば良いと思います。

「自分に金融知識がない」「身内にも相談できる人がいない・相談できる内容ではない」「お金の勉強は始めたが、まだ自分の知識に自信がない」そういう方は一度無料相談を利用してみると良いでしょう。

FPは「支出を減らす方法」より「収入を増やせ」と言うイメージありませんか?

家計の見直しを考える際に、「支出を減らす」ことよりも「収入を増やす」ことに重きを置いて話されるのではないか?と不安に思われる方もいると思いますが、家庭の状況に合わせてたアドバイスをもらえます。

我が家の場合、お金に困っていることを職場の人事に相談した際には「もう少し稼げる職種に異動しますか?」という話を持ち掛けられました。

さらに言えば、「夜にコンビニなどでアルバイトしてみては…」という話もされましたが、子どもがまだ小さいという状況も鑑み見送っていました。

逆に、私が相談をしたFPからは、「仕事を増やす」というような話はなく、現在の家庭の状況に合わせて「変えられるところから変えていきましょう」スタンスだったため、非常に安心して相談が出来ました。

FP無料相談会って怪しくない…??

ファイナンシャルアドバイザーの中には無料相談のFPと有料相談のFPがいます。

無料の場合は、何か怪しい…と思ってしまう方もいるのではないでしょうか?

アドバイスの質が落ちるのではないか?有料商材を売りつけられるのではないか?考えれば考えるほど不安になると思います。

しかし、実際には我が家も無料相談を利用しましたが、怪しいと感じる部分はありませんでした。

ちなみに、ファイナンシャルプランナーは大きく分けて2種類、「企業系」と「独立系」に分類ができます。

企業系のファイナンシャルプランナー

…銀行や保険会社、不動産会社などに勤務するファイナンシャルプランナー。

無料で様々な相談は受けられますが、自社の金融商品や不動産の販売が目的であることが多い為、

企業利益に繋がる商品を営業される可能性が高い。

独立系のファイナンシャルプランナー

…FP事務所などに勤務をしており、顧客への相談サービスなどで報酬を得る。

自社商品はないため、幅広い金融商品の中から家計に合ったものを提案してもらえる。

顧客の利益よりもFP自身の収益目的に偏る可能性もある。

私が利用した無料相談は独立系FPだったのですが、「保険や投資の契約などを新規で行う必要がある場合に、担当FPに金融機関などから手数料が支払われる仕組みとなっているため、相談料はかからない」という説明でした。

だからと言って、無理矢理今入っている保険の見直しを迫ってくることもありませんでした。

我が家のFPは、「家計を見直したいと思ったタイミングで一番に想起いただける存在でありたい」ということで、金融機関からFPが受け取れる手数料が高額なものではなく、FP自身が本当に良いと思うものを提案したいとおっしゃっていました。

もちろん、この発言自体もリップサービスに近いのかもしれませんが、提案頂いた内容も丁寧に説明いただき違和感もなく、満足度は非常に高かったです。

FP相談を利用するメリット

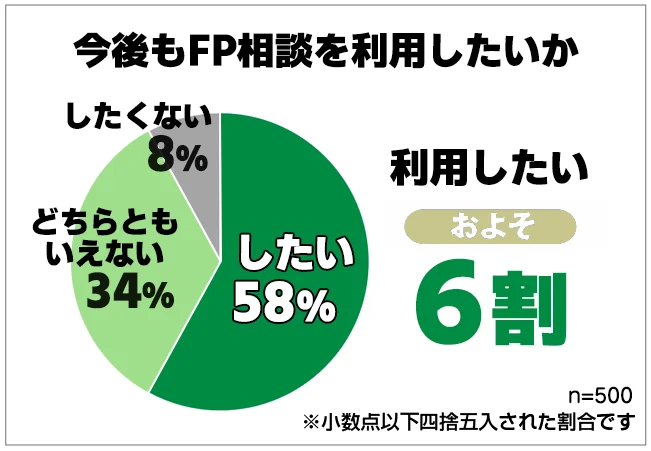

実際にFP相談を利用した方の約6割は今後もFP相談を利用したいと回答しています。

それだけ家計を見直したい方が多く、改善に繋がった方も多いということですね。

引用元:PRTIMES/保険マンモス株式会社

実際にFP相談を利用するメリットは以下の通りです。

自分の家計に対する悩みが明確になる

自分の家計の状況を適切に把握しており、課題特定まで出来ている人は、正直なところFP相談に頼る必要はないと思います。

FPに相談をすることでメリットがあるのは、自分の家計の状況が適切に把握できておらず、何に課題があるのかもわからず、漠然とした将来のお金に関する不安を感じている方です。

もちろんある程度家計をどうしていきたいのかイメージが持った上で相談をした方が良いとは思いますが、漠然とした不安を相談することで、自分が何に悩んでいたのか、自分のお金に関する悩みが明確になります。

そして、その悩みに対してどのような解決策があるのかを教えてくれるのがファイナンシャルプランナー(FP)です。

家計に合ったオーダーメイドの解決策を提案してもらえる

ファイナンシャルプランナー(FP)はお金まわりのプロです。

家計の状況や相談内容に合わせて、適切なアドバイスを受けることが出来ます。

例えば、我が家は特殊な状態(夫鬱で休職+借金)だったので、お金のプロとは言え適切な回答が得られるか心配していました。

しかし、良い意味で裏切られました。

過去にも同様のケース(もっとひどいケースも…)も何件か対応されている方だったため、非常に的確なアドバイスをいただけました。

やはり経験豊富なお金のプロは違いますね…!

各FPの力量に差はある可能性はありますが、我が家のFPは、『現状加入している保険はどういう仕組みになっていて、違う保険に切り替えることでのメリット・デメリットは…』という非常に複雑な話を、お金の素人の私にもわかるように紙に図を描いて説明してくれました。

素人感想ですが、本当にお金に関する理解が豊富でないとここまで丁寧な説明できないだろうなと終始感心していました。

お金に関することはもちろん、その周辺知識(法律や社会保障関連)もかなり丁寧に教えていただき、言うことなしでした!

ちょっとしたお得な情報や損しない方法を教えてくれる

お金にちょっと詳しい人なら知っているお金にまつわる法律や制度、保険などに精通しているため、知らないうちに損をしているという事態を防いでくれる可能性があります。

例えば、我が家はちょうどコロナ禍に無料相談を受けたのですが、1,2か月前に家族全員コロナに感染してしまいました。

その後、特に何も手続きをしないまま医療費だけ使った状態だったのですが、FPさんに「この保険を使えばコロナ給付金受け取れますよ」とご指摘いただきました。

あまりにお金に無頓着すぎてまったく知らなかった我が家は急いで申請をし、10万円近いお金を受け取ることが出来ました。

良い方に巡り合えれば、いつでも相談できる頼もしい相棒になってくれる

一回きりの無料・有料相談の場合もありますが、何回でも無料で相談に乗ってくれるファイナンシャルプランナー(FP)もいます。

我が家も後者で、ちょっとお金に困ったときにLINEですぐに相談に乗ってくれる頼もしい相棒になってくれています。

もちろん、ファイナンシャルプランナー(FP)も今後保険の入れ替えが発生した際の手数料や相続が入った際の運用の提案などを狙っているのだと思いますが、無理矢理提案をしてくるFPでなければ、非常に頼もしい存在です。

ファイナンシャルプランナー(FP)相談を利用する際の注意点

実際にファイナンシャルプランナー(FP)相談を利用する際に気を付けたほうが良いことが4点あります。

相談時の料金を確認する(無料相談も有料相談もあります)

日本FP協会が認定しているCFP・AFP認定者(ファイナンシャルプランナー)が設定している1時間当たりの相談料の調査結果は以下の様になっています。

参考

❶5,000円未満:14.2%

❷5,000~10,000円未満:47.3%

❸10,000~20,000円未満:33.5%

❹20,000円以上:5%

(日本FP協会/2021年度ファイナンシャル・プランナー実態調査より)

最初からこんなに高額なお金を出したくないという場合は、無料相談から始めてみるのも良いでしょう。

無料相談の場合、企業系のファイナンシャルプランナーは自社製品を販売しがちだったり、自社・自分の利益の為の偏った提案となる可能性もある為、一長一短です。

ただ、無料だと思ったら有料だった…!なんてことのないよう、ちゃんと相談料金が発生するか否か、発生した場合にいくらぐらいになるのかは確認した上で、相談を申し込みましょう。

ファイナンシャルプランナー(FP)の知識量に差がある

基本的には一人のFPに相談することになるため、担当となったFPの力量次第で提案の質も変わってきます。

一人目で満足できなかった場合は、セカンドオピニオンとして他の方にも相談してみると良いかもしれません。

ファイナンシャルプランナー(FP)にも得意・不得意分野がある

FPの専門領域は幅広いため、FPによって得意な分野・不得意な分野が存在します。

相談したい分野を得意としていない中に相談しても、期待したアドバイスを得られない可能性があります。

意見が偏っている可能性がある

特に企業系のファイナンシャルプランナーは、自社商品を販売することがミッションになっているため、最終的に提案したい商品が決まっている場合があります。

また、相談者のニーズに寄り添った提案をいただけるか否かはFPの資質にもよると思います。

自分の考えを押し付けてくるようなFPに当たってしまった際には、別のFPにも相談してみると良いでしょう。

フィナンシャルプランナー(FP)の選び方

実際にファイナンシャルプランナー(FP)を選ぶ際に気を付けるべきポイントは3点です。

相談前にわからない項目もあるので、相談をしてみて「なんか違う…」と思った際は、別のFP相談も利用してみましょう。

FP資格を保有しているFPを選ぶ

FPの知識量を図る上で、一つ基準となるのがFP資格の保有の有無です。

特に、CFP資格とAFP資格を持っているかどうかを確認してみることをオススメします。

参考

◆CFP資格…

世界共通水準のファイナンシャル・プランニング・サービスを提供できるプロフェッショナルであることを証明する上級資格。

◆AFP資格…

国内で幅広く普及しているFP資格。

これらの資格を保有している方は、日々変化していく「くらしのお金」にまつわる知識をアップデートが求められており、2年ごと更新制となっています。

2年ごとに所定の継続教育や実務研修などを修了したFPのみが資格を保有し続けられます。

相談したい分野の相談実績が豊富なFPを選ぶ

ある程度相談の方向性が決まっている場合は、事前に相談したい分野の専門知識を持っているFPなのかを確認しましょう。

過去の相談実績などを参考にしてみると良いでしょう。

人間性(ニーズを引き出す力・察する力・説明能力)

FPには家計のお困りごとを相談するので、ちゃんと相談者の意図を汲んで、お金の素人にもわかりやすく説明する能力が求められます。

また、相談者が上手く説明できない部分についても、何を伝えたいのか・何を解決したいのかを察してもらえる方が、相談者としてはありがたいです。

相談することでストレスを感じることのないように、相性の良いFPと巡り合えるまでは、いろいろなFPを頼ってみるのも良いと思います。

おすすめの相談先4選

FP相談は無数にありますが、その中でもオススメの相談先をご紹介します。

一つ目の相談先で良いFPさんに巡り合えなかった際は、別のプラットフォームから相談をしてみることをオススメします。

お金のみらいマップ

「お金のみらいマップ」は資産運用コンサルティング事業、健康促進事業、キャリアコンサルティング事業、交流会事業などを展開する合同会社オンラインが運営するFP無料相談サービスです。

同社は「投資のコンシェルジュ」という「年収400万円以上」「会社員限定」という縛りのある無料FP相談サービスも展開していたようですが、もう少し気軽に誰でも相談できるお金の相談プラットフォームとして「お金のみらいマップ」のサービスも開始されたようです。

我が家も利用しました!疑い深い人ほどマッチしそうなFPサービスです。

ポイント

・在籍FPは国家資格保有者のみ

・FPが自社や取引先に忖度なく提案してくれる(その仕組みがある)

・大手に限らず、様々な金融商品の取り扱いあり

・お金のみらいマップならではの嬉しい豪華特典あり!

例:東北復興応援キャンペーン~宮城の名産 選べる特典~

こちらもCHECK

-

-

FP無料相談「お金のみらいマップ」を利用すべきは疑い深い人?安心できる理由がある!

こんにちは。あすなです。 我が家は「自己紹介」にも書いていますが、夫無収入&多額の借金のため家計が火の車!家計の見直しのために定期的にFP(ファイナンシャルプランナー)さんの無料相談を利用しています。 ...

続きを見る

\信用できるFPをお探しなら/

保険見直しラボ

「保険見直しラボ」は保険ショップと同じく「保険代理店」が展開しているサービスです。

そのため、金融機関としてコンプライアンスを重視しているため、安心して相談が可能です。

ポイント

・取扱保険会社は約30社!最適な保険をカスタマイズできる

・何度でも無料で相談できる。

・全国約70拠点と訪問型保険代理店では最大級!

・オンライン相談・対面相談(自宅やカフェなど)いずれも可

・電話・WEBにて相談予約可

・FP相談後プレゼントあり

・所属するFPの業界歴は平均11.8年。ベテランFP揃い!

・強引な勧誘は一切なし。過度な営業行為や失礼な対応があった場合はFP変更可

・お客様満足度97.3%

\ベテランFPから相談を受けたいなら/

ベビープラネット

【ベビープラネット】は、 妊娠〜出産〜子育て中の「ママ」のための 保険無料相談サービスです。

ママになり、ライフステージが変わったことで生じるお金に関する不安を払拭することに重きを置かれています。

例えば、子どもの体調不良に24時間無料で電話相談が出来るサービスが付いた保険があることはご存知でしょうか?

ママの不安に寄り添う提案をしてもらえます。

ポイント

・妊娠〜出産〜子育て中の「ママ」向け

・何度でも無料で相談できる

・自宅・職場・店舗やオンラインでいつでもどこでも相談可能

・WEBにて相談予約可

・無料相談後には、今後の子育てで役立つプレゼントあり!

・20社以上の保険会社の取り扱いアリ

・ママ利用者からの評判がとても良い!

・子育て経験のあるFPと多く提携している

\ママに寄り添うサービスを期待するなら/

ファイナンシャルプランナーへ相談した人の口コミ

実際にファイナンシャルプランナーへ相談した人の口コミをご紹介します。

公式HPに口コミが掲載されていることも多いですが、多少なりとも良い情報を集めているのではないかとも思いましたので、今回はTwitterでのFP相談の感想をピックアップさせていただきました。

「今日はFPさんに相談に乗ってもらって変額保険の紹介をしてもらった!怪我や病気のリスクをケアしながら資産運用出来るの神だなあ」

「FPの無料相談利用して、ライフプランと保険の見直ししてもらった。 最後に見直ししたの2019年だから、もっといい商品が安くなってると…」

「FPに相談するのもいいけど、自分で腹落ちした上で戦略練る方がいいと思う。」

「FPに資産運用相談したけどあんまりだった…FP2級なら妻と一緒だし…」

FP資格(CFP®・AFP)を持つ人は全国に187,634人もおり、金融業界に限らず業種も様々なので、担当いただくことになったFPによってかなり印象は異なると思われます。

また、そもそも知識がある人は期待した結果を得られないケースもあるようです。

こんな方にはFP相談は向いていない!

様々な口コミを見ていると、FP相談が向いていないのは以下のようなタイプの方でした。

既にある程度の金融知識を持っている方や、自分で調べることが出来る方

FPからの話が「知っている情報」だった場合、時間を無駄にしたと感じられる方が多いようでした。

専門性の高い相談をしたいという場合は、「保険見直しラボ」のようにベテランFPが揃っていることをウリにしているようなところを利用するという手もありますが、そのような方は相談したいことが明確に決まっている場合が多いと思うので、金融にまつわること全般に詳しいFPよりも、その道に特化したプロに相談したほうが良いかもしれません。

不明な点があったときに「わからない」と言えない方

相談内容が明確である必要はないのですが、わからないことについては「わからないのでもう少し詳しく教えて欲しい」とFPに言えるか否かは重要です。

前提として、相談者には知識がないケースがほとんどだと思います。

そして、相手はお金に関することのプロです。

FPも相談者の知識レベルに合わせた説明を心がけていると思いますが、そのためにはわからないことは「わからない」と伝えなければ、相談者がどこで躓いたのかがわかりません。

無知を恥ずかしがり知ったかぶりをしてしまうのは避けましょう。

流されやすい方

FPは企業系、独立系、様々なタイプがあります。

FPによっては特定の金融商品を猛プッシュしてくる方もいるかもしれません。

そんな時に、よくわからないまま「FPが良いと言ったから」というだけの理由で決断をしてしまうと後々後悔する可能性があります。

上にも記載しましたが、わからないことは「わからない」と伝え、しっかりと理解し、自分で判断しようとする姿勢は非常に大事です。

いっそのこと自分で学ぶのもあり!

「今一定レベルの知識を持っている方」「質問するのが苦手な方」「自分に知識がないと流されてしまうのではないかと不安な方」は、いっそのことお金の勉強を始めるのもアリ!

FPに相談する方が断然楽だと思うのですが(実際私は働きながらお金の勉強までするのはちょっと辛い…)、生きていく上で一生使える知識を今身に付けてしまうのも良いですね。

余談:あすな家のFPによる改善点

我が家は当時共働きだったため、お金について一から学んでいる余裕はなくFPの無料相談を実施しました。

なかなか時間とお金に余裕のない我が家は、手っ取り早く家計の改善点を見つけてもらえるFPの存在にかなり助けられました。

FPさんからの見直し提案をいただいた内容を実践し、「住宅ローンの月々の支払い額」「月々の保険料」の見直しに成功しました。

これだけで5万円ほど月々の支出を減らせたので、我が家としてはFPに相談して大満足でした!

詳細は以下の記事でもまとめているので、ぜひご覧ください。

こちらもCHECK

-

-

毎月赤字の家計を立て直した方法!月5万円節約するためにやった5つのステップ

我が家は元々共働き家庭でしたが、夫のうつ病発症による休職やコロナ禍に手を出してしまったギャンブルによる借金があり、家計が立ち行かなくなってしまいました。 毎月赤字を垂れ流す現状に危機感を覚え、今までは ...

続きを見る

FPさんから話を伺うまで、住宅ローンの月々の支払い額の減額が出来ることや、今回切り替えた「払い済み保険」という保険の存在自体を知りませんでした。

やはり、その道のプロにアドバイスをもらうのは大事ですね。

時間とお金に余裕がない方には、FPの無料相談をおすすめします!